点击数:11572017-08-31 23:24:29 来源: 锂电池百人会

受政策和产业前景刺激,2009年后新能源汽车产业吸引了大量资本涌入,动力型锂电池作为该链条上不可或缺的产品,产能开始急速扩张。据高工产研锂电研究所(GGII)统计,2009至2016年期间,中国动力型锂电池新增产能达100GWh。

在此背景下,锂电设备作为生产锂电池必需的工具,发展势头同样引人关注。以新三板企业纳科诺尔(832522)为例,该公司专注于锂电池生产中辊压设备的研发、生产和销售,2012年、2016年、2017年上半年营业收入分别为4545万元、1.8亿、1.06亿。

带着如何从锂电设备行业中找到价值投资点的问题,拙朴对该领域进行了梳理,论述部分如下:

一、锂电设备概述

锂电设备泛指在锂电池生产过程中使用的各种制造设备,对锂电池的性能和成本有重大影响。锂电设备制造业的上游包括精密电子电气、机械零部件、金属材料、电线电缆,以上行业市场化程度较高、竞争充分,充足的原材料供应使得锂电设备不存在上游依赖的问题;下游主要是锂电池生产制造企业,下游行业设备新建、升级的需求是促进设备制造商发展、技术进步的主要动力。

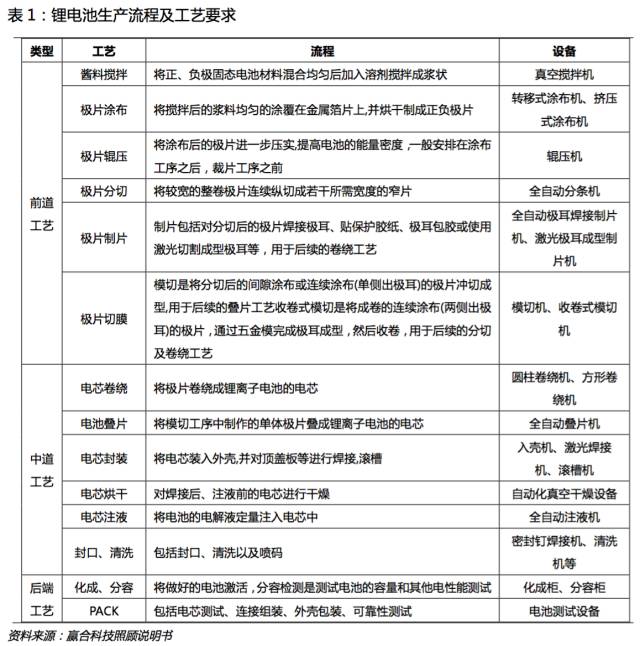

锂电池生产线涉及到的设备种类较多且大部分为非标设备,根据工艺,锂电设备可分为三部分,分别为极片制作(前端设备)、电芯组装(中端设备)、电芯激活检测和电池封装(后端设备),具体信息如下:

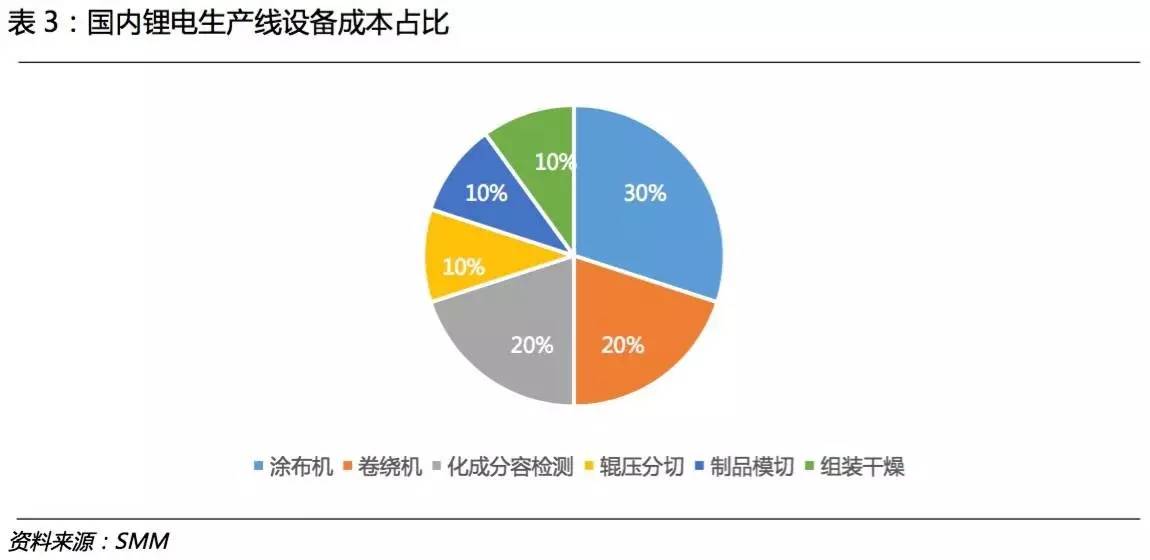

整体来说,锂电设备的毛利率保持在30%以上,大幅高于传统设备制造业的毛利率水平,显现出锂电池行业的大发展,其中电极制作设备毛利率居首,其次为电芯合成设备,再次为化成检测设备。根据高工锂电披露的锂电设备成本占比分布,属于前端设备的涂布机成本占比30%,卷绕机、化成分容检测均占比20%。涂布工艺要求将浆料均匀涂覆在金属片上,厚度控制在3μm以下,且保证切片表面光滑无毛刺,对生产设备的稳定性、效率、自动化水平要求最高,导致价格最贵。

二、国产锂电设备已基本替代进口

早期,我国锂电设备主要依赖进口。日韩企业在锂电设备制造上发展较早,凭借其基础机械工业较为先进、锂电池厂商专业分工较细的基础,积累了较好的技术优势,产品精细化、自动化程度较高,但存在价格昂贵、与国内原材料的匹配性较差的问题。

近年来,随着国产锂电设备技术水平不断提升,我国锂电设备已从进口为主发展为以国产设备为主导,2016年国外企业占国内锂电设备市场份额比例仅为28%,国产率高达72%。相较进口设备,国内厂商专门针对我国锂离子电池生产工艺的需求而研发制造,具备适应性强、价格优惠、性价比高、服务更周到等优势。从技术层面来看,国内厂商已可以提供锂电生产的主要设备,且部分设备已达国际先进水平,但个别高端精密设备和控制技术,如高端涂布机、卷绕机,仍然会采用进口产品,整体看国产高端锂电设备在精度上仍存在进步空间。

国内已有锂电设备厂商开始尝试整线业务,为客户提供从前端至后端锂电设备。赢合科技是行业定制化整线交付模式的鼻祖,公司通过外延并购和设立子公司方式完善锂电设备生产线。赢合科技于2015年7月与南京国轩签订了1.08亿锂电设备整线供应订单,将传统的8-9个月的交货周期压缩至3-4个月。而后,公司于2016年2月与合肥国轩签订9000万元整线订单,于2016年3月与青岛国轩签订1.52亿元工期60天的整线订单。赢合科技连续三次与国轩高科签订整线锂电设备订单,从侧面体现出客户对公司整线产品的认可。总体来说,由单机设备向分段设备、整线设备交付转变,既可以缩短建设周期,加快投产速度,也可以降低成本、提升设备生产的良率、统一售后服务,与设备商的粘性合作有利于后续设备的升级。

从工艺角度对锂电设备国产化程度的分析如下:

前端设备:国外设备占据优势

前端设备对电芯的性能影响较大,虽然国产化程度不断加深,但国产设备在效率、精度、稳定性等方面与国外还存在一定差距,决定电池一致性及优越性的涂布机尤为明显,目前高端涂布机仍然大量依赖进口。搅拌设备国产率超过95%,基本实现国产化;轧辊的国产化率达到80%以上。

中端设备:国内外设备竞争集中地

国产设备正替代进口,部分国产设备已经可与进口产品同台较量。中国锂离子电池卷绕环节还处在半自动到单体全自动的转型期,部分公司产品可实现进口替代,先导智能已进入国际第一梯队。大部分电池生产厂家会选择国产卷绕机,不过规模较大的电池厂家,如比亚迪、CATL等,仍会部分向日韩进口。

后端设备:国内设备占据优势

对于后端设备,国内外差距较小,国产化程度极高,化成分容检测的国产率已超过90%,更多竞争集中在国内品牌之间。

锂电设备国产率的升高使得竞争更多集中在国内品牌间,整体来看锂电设备厂商竞争格局分散,2016国内市场份额排名前列的6家锂电设备公司仅分掉25%的市场份额,但单机锂电设备市场集中度较高,基本上3家企业的占有量就达到了市场的50%。形成该现象的原因是部分厂商专注于个别领域,通过主打产品谋得一席之地,如涂布机主要集中在新嘉拓、深圳浩能和雅康精密,卷绕机主要集中在先导智能、赢合科技和雅康精密。

关键锂电设备及对应的公司信息如下:

三、动力锂电池扩产推动锂电设备继续发展

锂离子电池主要应用领域为动力类、储能类、3C类。受新能源汽车市场持续快速扩张的影响, 中国锂离子动力电池需求猛涨并成为锂电设备增长的主力。动力锂电池需求量由2011年0.84GWh增至2016年30.5GWh,首次超过日趋成熟的3C锂电池市场,成为锂电池最大的消费端。

目前锂电池行业存在结构性产能过剩的问题,即高端优质产能不足、低端产能过剩。据中国化学与物理电源行业协会统计,2016年年底中国动力电池产能为101.3GWh,大幅高于同年需求量30.5GWh。该现象并不影响锂电设备厂商的未来发展,首先,锂电设备厂商向锂电池企业提供生产必需的“铲子”,下游的盲目扩张反而是锂电设备行业发展的助推力;其次,产能供应过剩针对的是低端市场,补充高端产能的市场需求会继续推动我国动力锂电池行业发展,进而带动锂电设备需求的上升。根据公开资料,2016年前四大锂电池厂商比亚迪、CATL、沃特玛和国轩高科锂电池产能共计35.5GWh,未来均有明确的扩产规划,2020 年比亚迪、CATL的产能规划分别为 34GWh,50GWh,其他电池厂产能计划情况如下表:

根据财富证券对上表数据的整理,2020年前主要动力电池厂商规划新增产能180GWh。基于以往投产数据,平均每GWh产能对应投资5.5-7亿元,故预计总投资990-1260亿元。根据高工锂电调研数据,锂电生产设备约占总投资额比例60%以上,保守预计2020年以前新增动力锂电池设备投资约600-700亿元。

四、现金流是限制锂电设备企业发展的重要因素

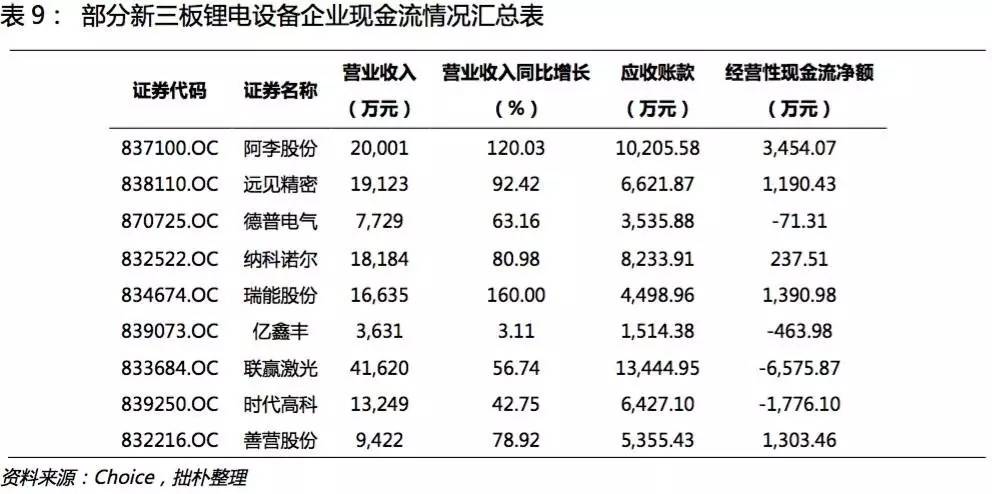

锂电设备行业的应收账款普遍较高,由于行业多采用3331、622等类型的分期回款方式,使得锂电设备企业后期回款难控。卖出设备却无法及时收回款项,不仅影响公司当年利润,对次年的生产及销售规划也会有不利影响,一旦出现坏账、死账,损失更是难以估计。

以星云股份(300648)为例,公司主营锂电池检测设备,2014年至2016年,星云股份营业收入分别为7,968.84万元、14,121.19万元、22,661.29万元,应收账款净额分别为4,196.30万元、5,281.28万元、9,585.78万元,应收票据分为301.06万元、2,051.42万元、2,438.95万元,招股书显示赊销为行业惯例。

产生上述现象的主要原因为新能源车企的补贴到位较慢,且政府为了打击存在于行业内的“骗补”行为,补贴周期呈增长的趋势,部分政策如下:

2016年底,新能源车的补贴方式由此前的预先拨付更改为事后清算的形式;

2017年3月,《关于开展2016年度新能源汽车补贴资金清算工作的通知》:非个人用车累计行驶里程需达到3万公里才能申请财政补贴。

新能源车企想要申请并拿到补贴,至少需要一年半的时间,导致新能源车企前期需要垫付的资金增加,少则数十亿多则上百亿。大多新能源车企无力承担如此大的资金压力,不得不延迟向动力电池厂商付款,动力电池企业应收账款大增。以国轩高科一季度业绩报表为例,公司2016年12月31日应收账款为24.1亿元,而到了2017年3月31日应收账款猛增至33.4亿元,增幅高达38.85%。动力电池行业应收账款增加连锁性的导致其无力向锂电设备厂商付款。

除较长的政府补贴周期,政府采购新能源客车但回款较慢,加剧了锂电池产业链整体现金流的紧张。根据比亚迪的公开信息,2015年底,其应收账款金额仅为215.2亿元;2016年底,比亚迪应收账款达到惊人的417.6亿元,增幅接近50%。比亚迪解释应收账款增加的主要原因为汽车业务销售大幅度增加,当前新能源车个人消费的比例较低,其最大的市场主体来自于政府采购,但通常政府款项的拨付都有固定的审批手续和相关流程,回款的时间相对都比较长,加大了新能源车企现金压力,传导性的使得锂电设备行业的应收账款上升。

新能源汽车的销售逻辑使得高额应收账款为锂电设备行业普遍存在的问题,在此情况下,客户质量对锂电设备生厂商的存活起到关键性影响。锂电池行业龙头企业综合实力普遍较强,产品具备市场竞争力,破产的风险较小。由于新能源汽车的补贴额度与动力电池能量密度直接挂钩,车企想要拿到更多政府补贴,往往会选择与能生产高能力密度的锂电池龙头企业合作。虽然回款较慢的问题短期无法解决,锂电设备企业与优质客户合作可一定程度上规避坏账、死账的风险,特别是在目前低端锂电池产能过剩的情况下。

五、得大客户者得天下

未来锂电设备的发展主要依赖动力锂电池行业龙头企业,除上述的降低坏账、死账风险,其他原因包括:

第一,作为新兴行业,新能源汽车、动力锂电池在发展中遇到如无序竞争等诸多问题,针对该现象,近两年国家积极出台了多项政策规范,从供给侧提高行业准入及生存门槛,使得小电池厂商不得不退出市场。部分政策如下:

2015 年 3 月至 2016 年 6 月,工信部装备司陆续对符合《汽车动力蓄电池行业规范条件》的四批企业进行了公布,国内行业内 150 余家电池企业只有 57 家符合条件的进入目录;

2016年11月22日,工信部发布《汽车动力电池行业规范条件(2017 年)》征求意见稿,意见稿大幅提高了动力电池企业生产能力要求,锂离子动力电池单体企业年产能力由不低于0.2 GWh提升至不低于8 GWh。

2016年12月30日,财政部等部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,首次提出引入电池系统能量密度等指标作为补贴门槛和参考标准,给予高能量、高密度汽车更多补贴倾斜。

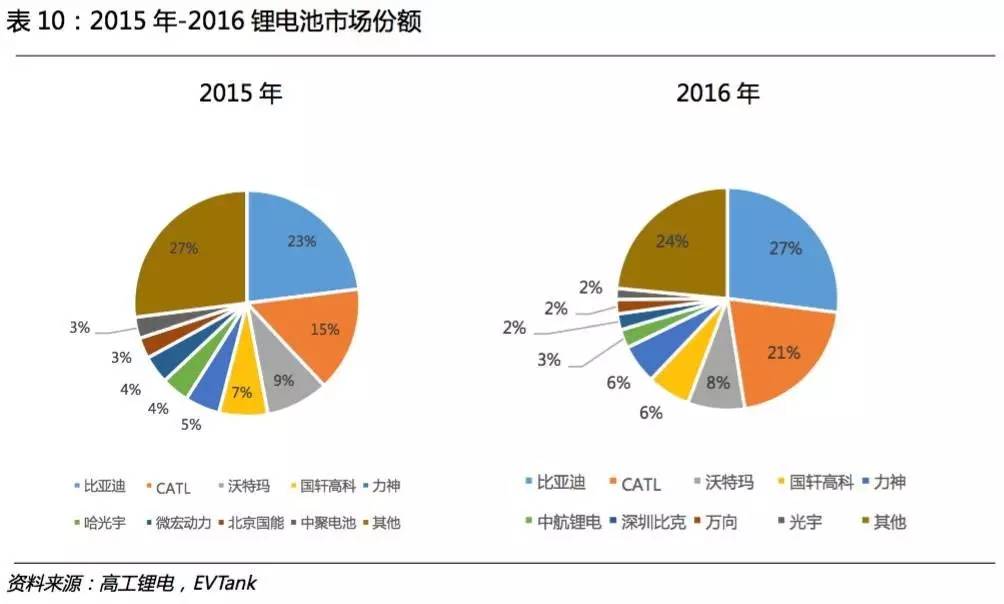

提高政策门槛带动行业整合已初见成效,2016年动力锂电池行业集中度出现明显提升。根据EVTank发布的《2016年中国锂动力电池研究报告》,2016年动力锂电池行业CR2(比亚迪、CATL)从2015 年的38%提升至48%,CR4(比亚迪、CATL、沃特玛、国轩高科)从2015年的54%提升至 62%,龙头企业提升份额较快。

第二,锂电池生产商的个性化需求使得其对锂电设备厂商有一定的粘性,较早与动力锂电池龙头企业合作的企业存在先发优势。具体来说,锂电设备企业一般深度参与客户产品的研发和生产,因此锂电设备商和下游锂电池生产商一旦达成合作,后期协作多会持续,可充分受益于龙头锂电池厂商产能的扩张。此外,锂电设备商可通过与龙头锂电池厂商的粘性互动改进设备工艺,进而降低生产成本,提高技术水平。

六、锂电设备市场份额逐步向上市公司集中

随着锂电行业不断发展,企业间并购联合的趋势愈发明显。从上市锂电设备公司的角度,收购优秀的非上市锂电设备厂商可补齐现有生产线,提升市占率及未来一体化供货的能力,进而提高业绩。赢合科技现金收购新浦自动化就是为了补齐其后端化成检测领域的业务,科恒股份收购综合型厂商浩能是为了提升市占率。

从非上市锂电设备公司的角度,自身规模较小导致其融资、研发能力有限,国内涉及锂电池生产设备领域的企业约300家, 但营业收入大都低于1亿元。通过与上市公司合作,非上市公司能够更为便捷的募集项目资金,借助资金优势加大研发力度、抢占日益扩张的锂电设备市场,同时公司可获得上市公司掌握的优质客户资源。此外,上市公司具有较强的资金和研发实力,更易成为行业领导者,资产出售对企业创始人也是合理的选择。

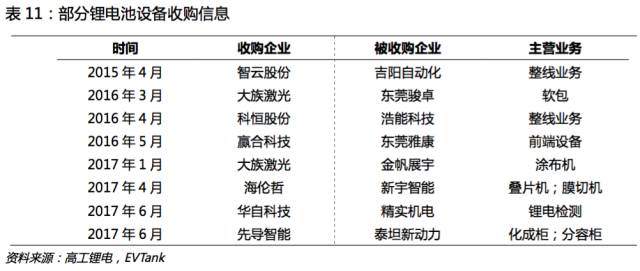

近两年上市公司加快收购未上市锂电设备厂商的步伐,部分收购信息如下:

拙朴观点:

国产锂电设备是锂电产业链上的明珠,龙头企业具有很强的投资价值,其原因如下:

1、国产锂电设备技术水平大幅提升,除个别高端精密设备和控制技术,已基本替代进口产品。相较于进口设备,国内厂商专门针对我国锂离子电池生产工艺的需求而研发制造,具备适应性强、价格优惠、性价比高、服务更周到等优势。

2、受益于政府对新能源汽车的扶持,即锂离子动力电池需求激增,锂电设备市场空间增大。虽然目前锂电池行业存在结构性产能过剩的问题,该现象并不影响锂电设备厂商的未来发展。首先,锂电设备厂商向锂电池企业提供生产必需的“铲子”,下游的盲目扩张反而是锂电设备行业发展的助推力;其次,产能供应过剩针对的是低端市场,补充高端产能的市场需求会继续推动我国动力锂电池行业发展,进而带动锂电设备未来市场空间的上升。

尽管锂电设备未来前景较好,但行业普遍存在应收账款较大的问题,其原因包括新能源车企的政府补贴到位较慢、政府采购新能源客车但回款较慢。针对上述问题,拙朴认为实施大客户战略的锂电设备厂商在竞争中更具优势,依附锂电池行业龙头企业可有效降低降低坏账风险;同时可以提升企业对来自政策面可能被拉高的行业标准的适应能力。

未来行业整合会进一步向龙头企业加强。从上市锂电设备公司的角度,收购优秀的非上市锂电设备厂商可补齐现有生产线,提升市占率及未来一体化供货的能力,进而提高业绩。从非上市锂电设备公司的角度,上市公司具有较强的资金和研发实力,更易成为行业领导者,通过与其合作,非上市公司能够更为便捷的募集项目资金,借助资金优势加大研发力度、抢占日益扩张的锂电设备市场,同时公司可获得上市公司掌握的优质客户资源。

[免责声明]:本文基于已公开的资料信息或受访人提供的信息撰写,但阿甘金融及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

锂电百人会

地址 :上海普陀区祁连山南路2888号(耀光中环大厦)A座15A

电话 :021-6117 0511

邮箱 : lba@lbachina.org